Сьогодні о 14-00 розпочнеться тиждень тиші перед черговим монетарним рішенням НБУ. Звичка дотримуватись режиму тиші залишається незмінною, тому пишу це зараз до його початку, щоб зауважити, що подальші перспективи щодо показників інфляції, рівень якої майже досягнув своєї цілі в 5%, ще мінливі; а нещодавня підтримка курсу гривні значною мірою відбулася завдяки безпрецедентним інтервенціям центрального банку, які в жовтні склали 3.3 млрд долларів, а в листопаді 2.5 млрд долларів США.

На попередньому засіданні НБУ прийняв рішення, яке досі не дає спокою експертам та може виглядати на перший погляд контроверсійним: знизив облікову ставку на 400 б.п.до 16%, але одночасно залишив свої ставки за операціями з банками незмінними.

Раніше, після реформи монетарної політики 2015 року, ставки за операціями НБУ змінювалися в унісон із обліковою ставкою якщо не 1 до 1, то в одному напрямі і в жорсткій прив’язці. Це, власне, і перетворило облікову ставку на ключовий інструмент монетарної політики. Чому ж зараз було прийняте таке рішення, і чи дійсно воно свідчить про втрату обліковою ставкою своєї основної ролі?

Схоже, що таким чином НБУ виправляє ті проблеми у своєму операційному дизайні, які накопичилися з початку війни, коли НБУ для підтримки ліквідності банківської системи відмовився від розміщення 2-тижневих депозитних сертифікатів за обліковою ставкою. У результаті зі зростанням профіциту ліквідності в банківській системі ставка за депозитними сертифікатами на термін овернайт стала відігравати важливішу роль, ніж облікова ставка, за якою ніяких операцій не проводилося. Запровадження 3-місячних депсертифікатів, що розміщувалися за обліковою ставкою, цю ситуацію не виправило, оскільки обсяги розміщень обмежувалися, і цей інструмент не можна було вважати основним.

Натомість збільшення різниці між ставкою за депсертифікатами овернайт і обліковою ставкою до 5 в.п. лише поглибило проблему (хоч потім ця різниця скоротилася до 4 в.п.). Різниця між обліковою ставкою та ставкою за основною операцією стала занадто великою, і, відповідно, розмір облікової ставки не був адекватним індикативом щодо стану жорсткості монетарної політики.

Чим загрожувала така ситуація?

Протягом моєї каденції я неодноразово чув пропозиції щодо того, щоб облікову ставку не змінювати, залишати її на високому рівні., але при цьому знизити ставки за операціями з банками – з розміщення депсертифікатів овернайт та за 2-тижневими сертифікатами. Навіть лунали найбільш радикальні пропозиції – щодо скасування останніх. Однак, такі рішення перетворили б облікову ставку з ключового інструменту монетарної політики в бутафорію, і звісно такі пропозиції не сприймалися мною як раціональні або адекватні.

Тому я сприйняв останнє рішення НБУ як роботу над помилками та повернення обліковій ставці свого статусу – ключового інструменту політики. Звичайно, можна сперечатися щодо того, яким є оптимальний монетарний операційний дизайн – за системою коридору, до якого всі звикли з 2015 року, чи за новою системою нижньої межі. У теоретичних дослідженнях і практичній роботі центробанків немає однозначної відповіді, кожна система має свої переваги та недоліки.

Однак, однозначно новий операційний дизайн посилює сигнальну роль облікової ставки, звичайно за умови, якщо НБУ дотримуватиметься своєї обіцянки і подальші рухи облікової ставки синхронізуватиме зі ставкою за своєю основною операцією – розміщенням депсертифікатів овернайт

Що ж до подальших рухів облікової ставки – то вважаю, що вони мають бути досить обережними, оскільки можливості для суттєвого зниження наразі відсутні. Не варто спокушатися низьким рівнем інфляції та високими резервами.

Перший показник значною мірою спричинений рекордною врожайністю та обмеженістю експортних можливостей – факторами, які мають короткостроковий ефект. А резерви можуть швидко вичерпатися, особливо в умовах високих ризиків щодо надходження зовнішнього фінансування. Тому в умовах воєнного часу монетарна політика має залишатися максимально виваженою, а курсова політика керованого плавання курсу – перш за все, зрозумілою для гравців на ринку.

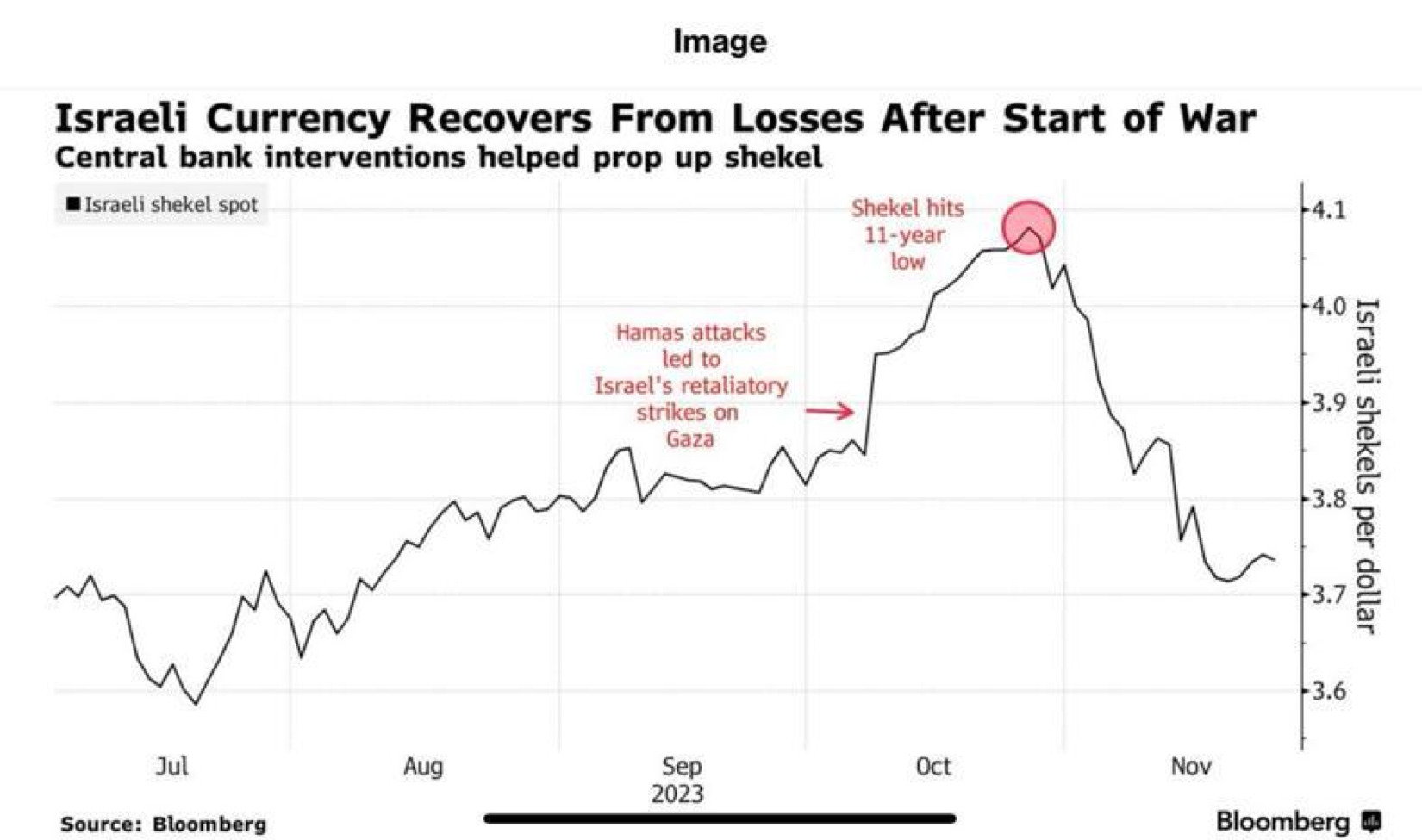

Пропоную подивитися на це питання на прикладі ще однієї країни яка потерпає від війни – Ізраїлю.

Разом з новими прогнозами в понеділок монетарний комітет Банку Ізраїлю залишив ключову ставку на рівні 4,75%, що відповідає всім прогнозам. Шекель зміцнився по відношенню до долара після цієї заяви, хоча тільки в жовтні Банку Ізраїлю довелося зробити інтервенції із резервів на величезну суму 8.2 млрд долларів США.

Резерви Банку Ізраїлю значно більші ніж в Україні, вони становили на січень 2023 року більше ніж еквівалент 200 млрд долларів США, в Україні на 01.12.2023 38.8 млрд долл. США.

Подивимося на два графіки: графік 1 динаміка курсу ізраїльского шекелю із початку війни на тлі усіх вжитих заходів (джерело Bloomberg)

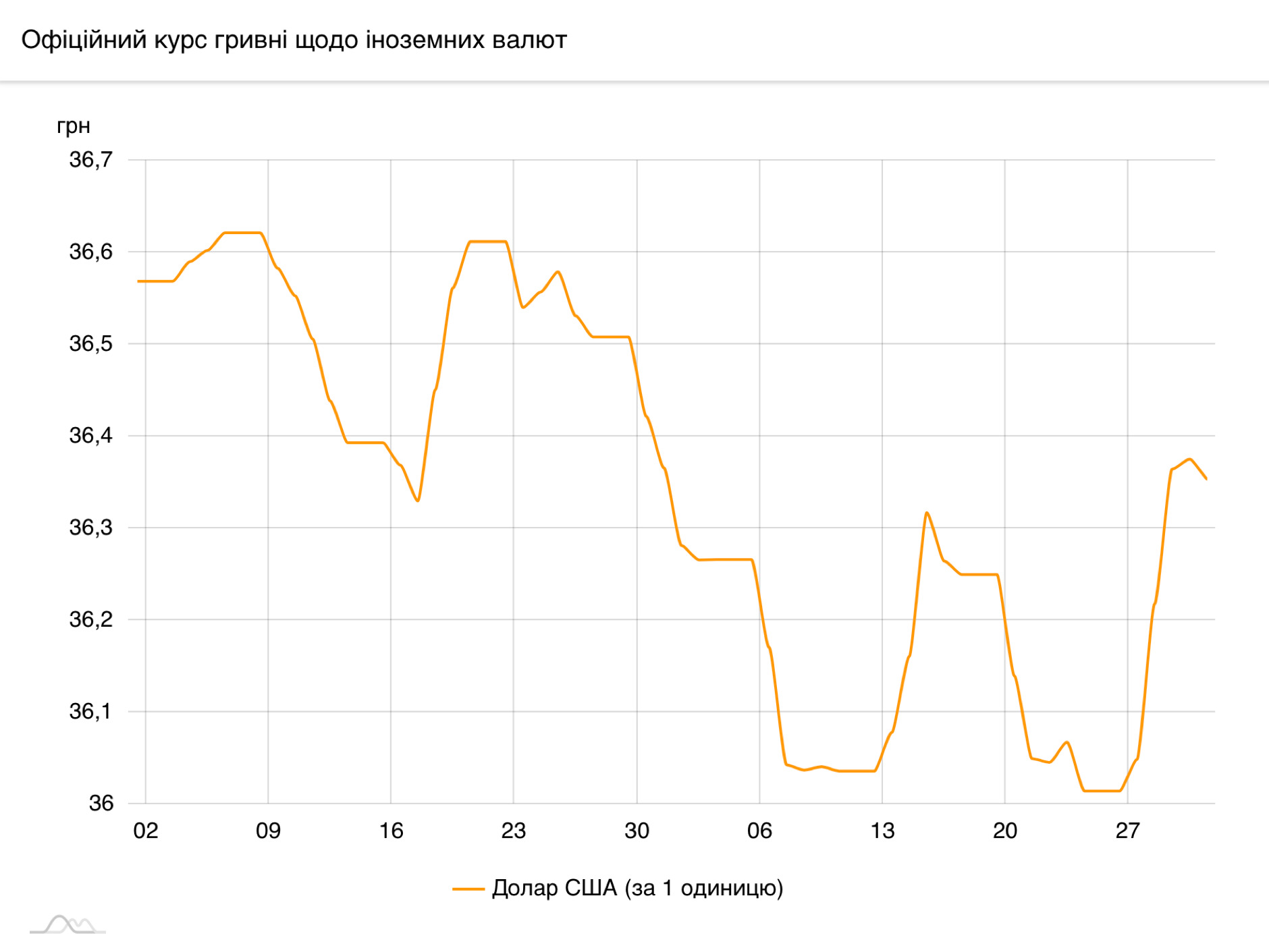

Графік 2 відображає динаміку курсу гривні з початку переходу на режим керованого плавання курсу (джерело сайт НБУ)

Таким чином, висновки очевидні: монетарна політика воюючої країни має бути максимально виваженою. Курсова політика НБУ повинна бути зрозумілою, перш за все, всім економічним агентам. Особливо в умовах невизначеності щодо надходження зовнішнього фінансування в наступні періоди. Або як казала Афра Бен «Money speaks sense in a language all nations understand» (Гроші говорять мовою, що зрозуміла усім націям).

Джерело: Цензор.НЕТ