14 вересня відбудеться чергове засідання правління Національного банку України з монетарної політики. Найбільш очікуване – питання облікової ставки. Останнє липневе рішення регулятора про перше за час повномасштабної агресії зниження ключової процентної ставки на 3 п.п., було неоднозначно оцінено експертним середовищем. З одного боку, НБУ намагався продемонструвати наявність дезінфляційного тренду та констатував значний рівень золотовалютних запасів. З іншого боку, зниження ставки усього на 3 п.п. частково було сприйнято ринком як напівкрок та невпевненість НБУ у збереженні зазначених тенденції.

Ключова ставка у 25% діяла 1 рік і 2 місяці. На цьому рівні її було встановлено у червні 2022 року у відповідь на посилення впливу активних військових дій в Україні на стан грошово-кредитного ринку, падіння міжнародних резервів та для протидії інфляційним тенденціям та валютним ризикам через посилення монетарних умов (рис 1.)

За час дії 25% ставки (з червня 2022 р. по червень 2023 р.):

– процентна ставка за строковими гривневими вкладами населення зросла з 6,1 до 13,7% річних;

– процентна ставка за гривневими ОВДП зросла з 10,8% до 18,9% річних;

– частка строкових гривневих вкладів населення у загальних вкладах населення протягом останніх 5 місяців почала зростати;

– строкові гривневі депозити населення збільшилися на 38 млрд грн.

Разом з тим:

– процентна ставка за гривневими кредитами бізнесу зросла з 13,9% до 20,3% річних;

– гривневі кредити бізнесу скоротилися на 25 млрд грн.

Курс – на зниження?

Сформований дезінфляційний тренд в економіці та стабільність на валютному ринку зумовили можливість зниження ключової ставки. Попередньо НБУ планував перейти до циклу пом’якшення монетарної політики з ІІ півріччя 2024 року, що відповідало яструбиній (HAWK) стратегії ЦБ, якої завжди притримувався НБУ. Власне цей строк дозволив би впевнитись та чітко зафіксувати дезінфляційний тренд. Але вже 27 липня Правління Національного банку прийняло рішення знизити облікову ставку до 22% річних.

Орієнтир на зниження облікової ставки, іноді значно нижче інфляції- це стратегія голубів ( DOVE), якої притримуються низка ЦБ у тому числі в європейських країнах.

Однак рішення, прийняте НБУ, не відповідає жодній з цих стратегій. З одного боку, НБУ розпочав знижувати ставку раніше, ніж передбачав у своїх попередніх прогнозах. З іншого боку – ставка все ще значно вище ніж фактичні та прогнозні значення інфляції.

У той же час, Мінфін притримується в своїй політиці «стоїчної» позиції утримання дохідностей за своїми ОВДП майже без змін, фактично не реагуючи на зміну макроекономічних умов. Що однак дозволяє йому зараз, коли ці макроекономічні та фінансові умови покращуються, залучати на внутрішньому ринку значно більші обсяги коштів.

Дизайн монетарної політики та українські реалії.

Чи відповідає рішення щодо такого обережного зниження облікової ставки стратегічним цілям? Питання, насправді, зовсім не лінійне, адже надто багато умов задіяно у розрахунку ключової процентної ставки.

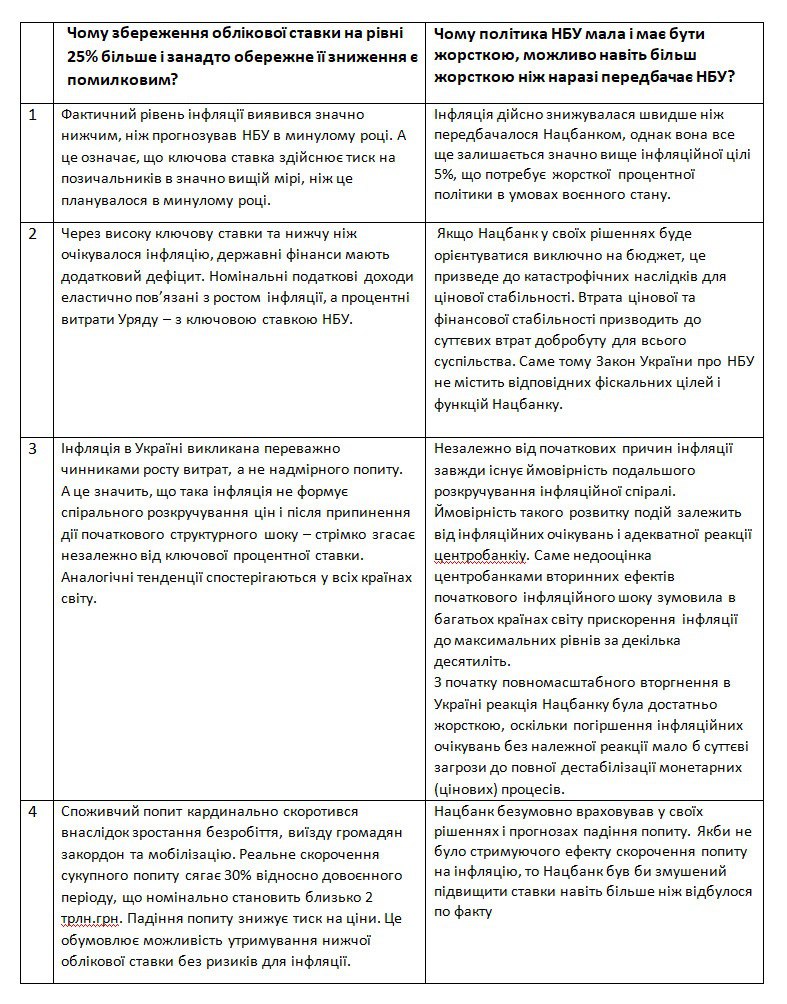

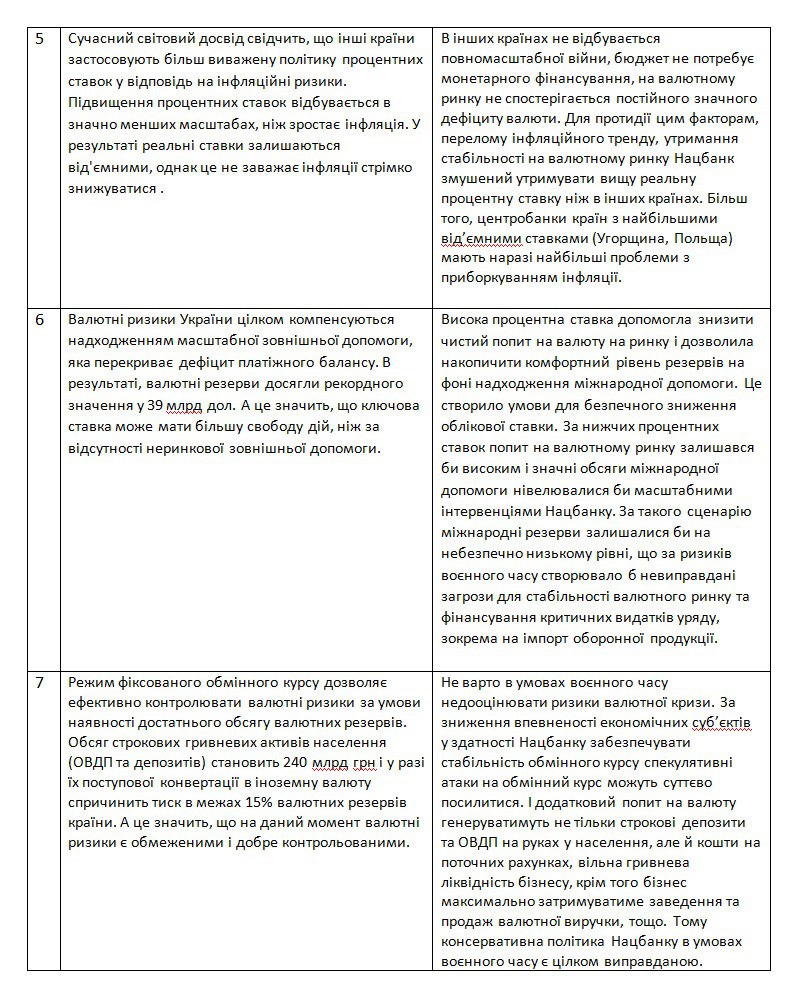

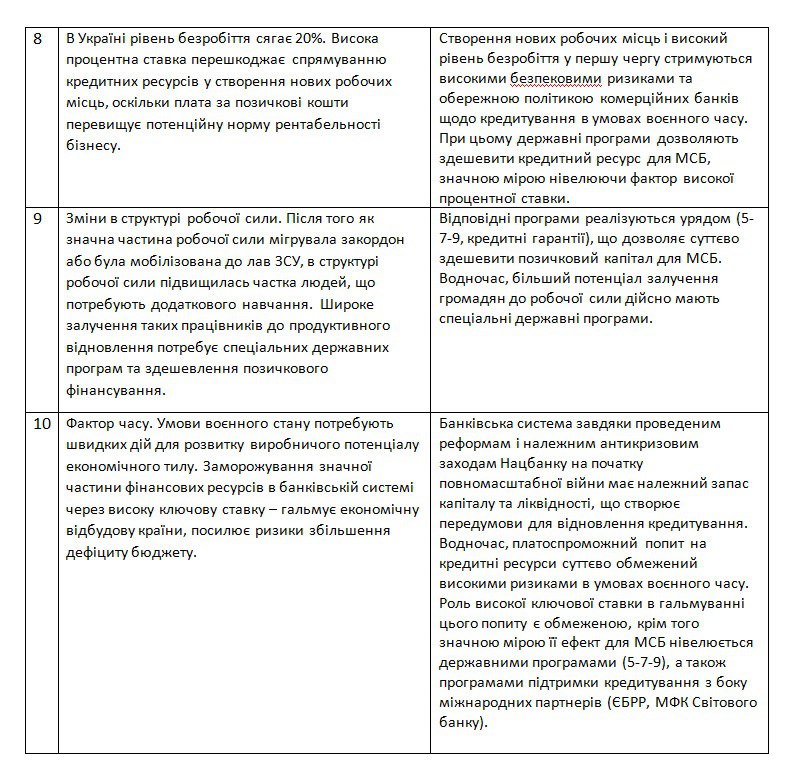

Критики занадто жорсткої монетарної політики наводять численні аргументи проти тривалого періоду утримання ставки на рівні 25% та її обережного зниження, яке НБУ розпочав у липні. Водночас на кожен такий аргумент можна навести і контраргумент, більш того кожен такий контраргумент можна використати і на користь навіть більш обережного підходу, ніж наразі пропонує НБУ. Далі в таблиці наводяться ці аргументи та контраргументи:

В умовах воєнного періоду рівень ключової процентної ставки повинен визначатися з врахуванням широкого кола факторів, включаючи як динаміку інфляції, так і чинники макрофінансової стабільності. І найголовніше – дії та кроки регулятора мають бути послідовними та зрозумілими ринку, що є сьогодні надскладним завданням для НБУ, на тлі досить вже різнобарвного дизайну монетарної палітри. Свого роду «дострокове» зниження облікової ставки на 3 п.п. не змінило, за великим рахунком, нічого у відношенні до монетарної політики НБУ з боку прихильників стимулювання відновлення монетарними заходами. Натомість таке рішення НБУ вже не свідченням жорсткої позиції НБУ утримувати жорсткі монетарні умови, необхідні для забезпечення стійкості валютного ринку та стійкого деінфляційного тренду навість в умовах повномасштабної війни.

Джерело: Цензор.НЕТ